Sedan 2019 har vanliga presentkort med RUT och ROT inte längre varit tillåtna. Med SmartaPresentkort™ erbjuder vi en unik lösning som är trygg, laglig och bekräftad av Skatteverket.

Bakgrund - därför stoppades RUT & ROT-presentkort 2019

År 2019 införde Skatteverket hårdare regler för hur rutavdraget får hanteras och det påverkade presentkorten negativt. Tidigare fanns ett godkännande för att använda RUT- och ROT-avdrag tillsammans med presentkort, men det upphävdes. Resultatet blev att det under flera år gick det inte att sälja lagliga presentkort med RUT/ROT. Läs mer på Skatteverkets sida om presentkort.

Vårt unika upplägg - bekräftat av Skatteverket

Tillsammans med företag i rut- och rotbranschen har vi utvecklat en tjänst som är smidig och säker. Och framförallt hanterar vår tjänst utmaningen med Skatteverkets nya regler för presentkort.

Efter mycket arbete och kommunikation med olika myndigheter har vi utvecklat ett upplägg som uppfyller Skatteverkets krav. I en skriftlig fråga till Skatteverkets juristavdelning har vi fått bekräftat att vårt upplägg på SmartaPresentkort™ är korrekt, enligt dagens krav för hantering av rut- och rotavdrag.

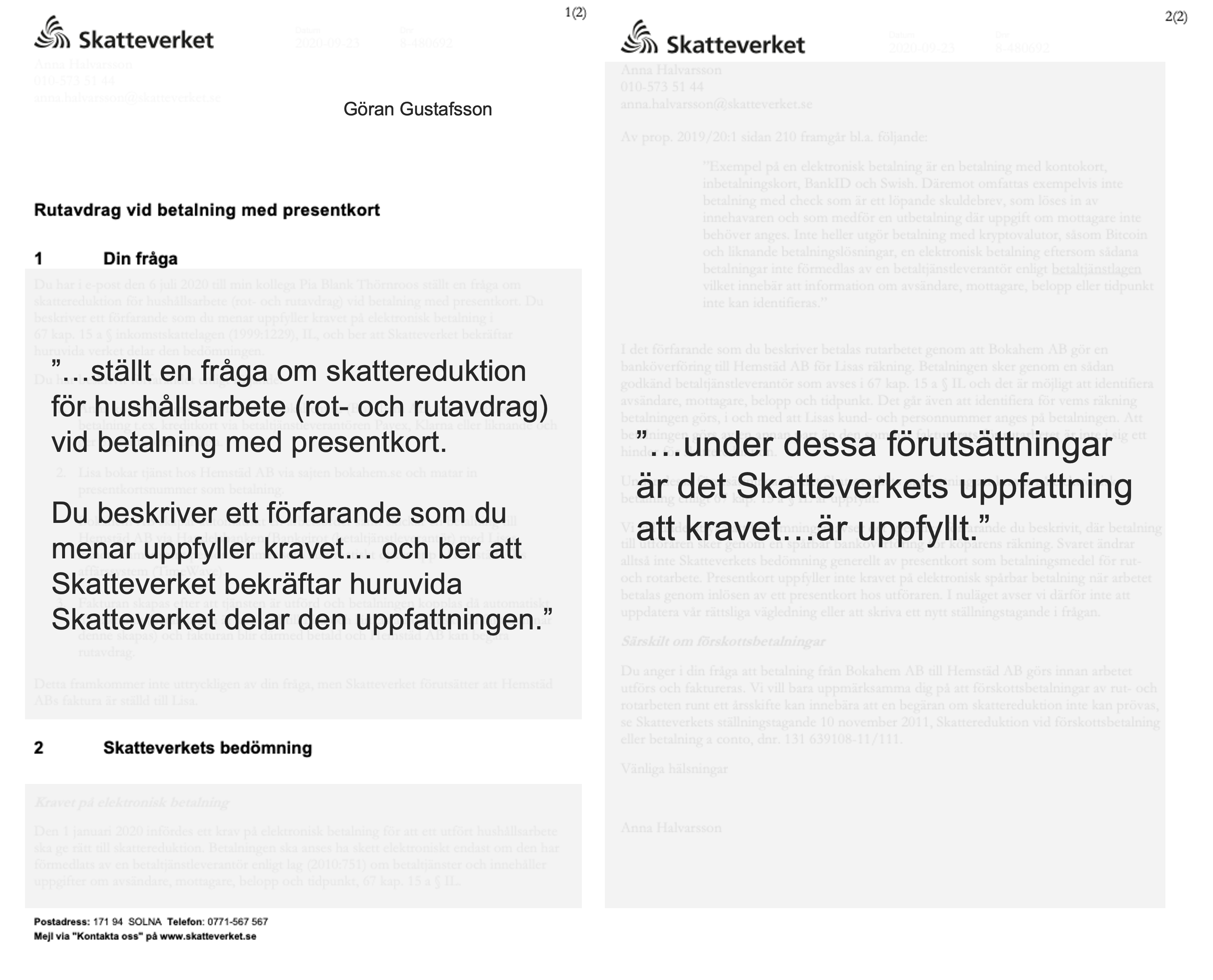

"...under dessa förutsättningar är det Skatteverkets uppfattning att kravet är uppfyllt."

Skatteverket

Juristavdelning

Fördelar med SmartaPresentkort™

Privatpersoner

Ett presentkort ger dubbelt värde tack vare RUT-avdraget.

T.ex. är ett presentkort på 1000 kr värt 2000 kr i tjänster.

Företag

Som arbetsgivare kan ni erbjuda er personal en förmån som ger dubbelt värde med rutavdraget.

Bostadsbolag

Ett presentkort med rutavdrag underlättar för hyresgäster och är smidigt och ekonomiskt för hyresvärden.

Tjänsteföretag

Tjänsteföretag som utför rut- och rottjänster kan både agera partners och leverantörer samt erbjuda ett eget presentkort.

Vanliga frågor om rut och presentkort

Är presentkort med rutavdrag tillåtet idag?

Vanligtvis är det inte tillåtet att få rutavdrag om köparen betalar med presentkort, men ett undantag är SmartaPresentkort™. Vår lösning är godkänd för rutavdrag.

Kan företag köpa presentkort med rutavdrag till anställda?

Ja, så länge det sker via SmartaPresentkort så gäller även rutavdraget och är era uppskattad personalgåva med dubbelt värde.

Kan bostadsbolag erbjuda presentkort med rutavdrag till hyresgäster?

Ja, det går bra via SmartaPresentkort och det är även ekonomiskt smart för fastighetsägaren.

Vad händer om inte mottagaren har rätt till rutavdrag?

Presentkortet kan fortfarande användas men får inte dubbelt värde.

Gäller presentkortet även rotavdrag?

Ja, SmartaPresentkort fungerar för både RUT och ROT.

Sammanfattning - därför är SmartaPresentkort unikt

Lagligt och tryggt upplägg, bekräftat av Skatteverket

Oberoende av affärssystem, vi hanterar allt

Dubbelt värde för mottagaren med rutavdrag

Smidigt för privatpersoner, företag, bostadsbolag och tjänsteföretag